IMU, Regole, conteggi, e scadenze

Il Dipartimento delle Finanze, con circolare n. 3 DF del 18/05/2012 ha diffuso le indicazioni inerenti il calcolo dell’IMU,

indicazioni che “dovrebbero” sgombrare il campo dalle incertezze ancora esistenti, e consentire una maggiore consapevolezza dei contribuenti per le procedure da adottare. Alla luce dei chiarimenti della circolare, per calcolare l’imposta serve:

indicazioni che “dovrebbero” sgombrare il campo dalle incertezze ancora esistenti, e consentire una maggiore consapevolezza dei contribuenti per le procedure da adottare. Alla luce dei chiarimenti della circolare, per calcolare l’imposta serve:

- Prendere il valore della rendita catastale (rilevabile dall’atto d’acquisto dell’immobile) rivalutata del 5% (25% per i terreni).

- Moltiplicare la rendita catastale rivalutata per il coefficiente del tipo di immobile (Vedi Tav.1: coefficienti da applicare)

- Applicare al risultato ottenuto l’aliquota del 4 per mille(*) per la prima casa, e del 7,6 per mille(*) per tutti gli altri casi, (*)fatta salva la possibilità dei Comuni di variarle.

- Per la prima casa, sottrarre le detrazioni calcolate in base alla composizione del nucleo famigliare (Vedi Tav. 2: detrazioni da applicare)

Tav.1: Coefficienti moltiplicativi K da applicare al gruppo o categoria catastale dell’immobile:

|

Coefficiente |

Gruppo o categoria catastale |

Note |

|

160 |

A, C/2, C/6, C/7 |

|

|

140 |

B, C/3, C/4, C/5 |

|

|

80 |

A/10, D/5 |

|

|

60 |

D (eccetto la categoria D/5) |

♦ Indicatore che salirà a 65 dal 1/1/2013 |

|

55 |

C/1 |

|

|

135 [1] |

Terreni |

[1] Valore ridotto a 110 per coltivatori diretti o imprenditori agricoli |

Tav.2: Detrazioni per la prima casa, da sottrarre all’importo calcolato:

|

Detrazione |

Importo corrispondente |

Note |

|

Fissa |

€ 200,00 |

♦ In caso di co-intestazione la detrazione va divisa in parti uguali tra tutti i proprietari a prescindere dalla quota %. |

|

Carico famigliare |

€ 50,00/figlio da 0 a 26 anni |

♦ Con un massimo di detraibilità per 8 figli. ♦ Per figli nati, o che superano il 26° anno d'età nel corso dell’anno, si calcolano soli i mesi utili (frazioni di oltre 15gg sono approssimate al mese) |

Calcolo del tributo. In pratica, per calcolare la base imponibile della rendita vale la formula:

◊ R.C. * 1.05 * K * aliquota - detrazioni (detrazioni applicabili solo per la prima casa).

Ipotizziamo un caso tipico di un'abitazione di categoria A, con rendita catastale di €650 [2]:

♦ Caso 1: Prima casa, abitata da genitori e 2 figli:

€650 x 1.05 * 160 * 0,004 = €436,80 -€200 di agevolazione, -€100 per i 2 figli = €136,80 (arrot. = €137)

♦ Caso 2: Seconda casa:

€650 x 1.05 * 160 * 0,0076 = € 829,92 (arrot. = € 830)

Notare tuttavia che gl'importi complessivi si sapranno solo per fine anno quando i Comuni avranno deliberato il valore definitivo dell’aliquota da applicare sul proprio territorio, le cui differenze rispetto ai coefficienti attuali dovranno essere conguagliate col saldo di Dicembre.

[2] Valori immessi a puro titolo indicativo, i calcoli andranno effettuati con dati e coefficienti reali.

◊ Accedi al simulatore e calcola l'IMU (calcolo "AdvancedSystems")

Base imponibile: L'IMU ("Imposta Municipale Unica" per tutti gli Immobili) è la nuova imposta che grava sui beni immobili (Fabbricati e Terreni) giacenti nel territorio Italiano. La base imponibile è costituita dalla rendita catastale (nel caso di abitazioni e altri fabbricati) e dal reddito dominicale (nel caso di terreni). Tale base (rilevabile dal documento di proprietà) ai fini del calcolo va rivalutata in misura del 5% (per le abitazioni) e del 25% (per i terreni).

Ammontare delle aliquote. Il governo ha stabilito le aliquote per calcolare l'IMU il cui valore è fissato al 4 per mille per la prima casa, e al 7,6 per mille per gli altri immobili e per i terreni (sia edificabili che agricoli o incolti). Tali aliquote sono "unificate" a livello Nazionale, tuttavia lo Stato ha dato facoltà ai Comuni di variarle per far fronte a specifiche necessità locali, e questo comporta che gl'importi delle prime rate sono da considerare "provvisori" finquando i Comuni avranno stabilito il valore delle aliquote da applicare sul loro territorio.

Le variazioni che i Comuni potranno apportare sono di ± 2 punti per mille per la prima casa (la cui aliquota pertanto potrà variare dal 2 al 6 per mille) e di ± 3 punti su mille per gli altri immobili e per i terreni (le cui aliquote pertanto potranno variare dal 4,6 al 10,6 per mille), ad eccezione dei fabbricati rurali ad uso strumentale per i quali l'aliquota "Nazionale" è fissata al 2 per mille, e potrà essere solo confermata, o ridotta fino all'1 per mille dai Comuni. Tutto ciò tuttavia comporta che le prime rate di IMU vanno calcolate con i valori "unificati" mentre con l'ultima rata di dicembre, si dovrà ricalcolare l'intero ammontare usando l'aliquota deliberata dal Comune, e in caso di adeguamento della stessa, conguagliare la cifra risultante con quanto già anticipato.

Quale abitazione è prima casa. I criteri che determinano l’abitazione principale sono più rigidi rispetto all’ICI, perché sia definita prima casa infatti è richiesto non solo che il contribuente abbia la residenza nell’immobile in questione, ma anche che vi risieda abitualmente, inoltre nel caso di più abitazioni di proprietà site nel comune di residenza e adibite a dimora abituale, da entrambe i coniugi, o separatamente tra di loro, dovranno decidere quella cui destinare fiscalmente le agevolazioni di prima casa. Tale criterio tuttavia non si applica per abitazioni dei due coniugi site in comuni diversi poiché, presuppone la norma, assolvono a esigenze diverse quali, ad esempio, necessità lavorative o di salute, e pertanto usufruiscono delle agevolazioni di prima casa.

Come vanno considerare le pertinenze. L’abitazione principale può essere una sola unità immobiliare accatastata, pertanto se l’abitazione è composta da altre particelle accatastate separatamente, bisognerà pagare separatamente per queste.

Norme più restrittive anche per le pertinenze che dovranno appartenere ad una delle categorie C2 (cantine, magazzini, soffitti) C6 (autorimesse) C7 (tettoie).

A tal fine, potranno essere considerate pertinenze non più di tre unità immobiliari, una per ciascuna delle categorie suesposte, e tale limite vale anche se una o più pertinenze sono accatastate con l’abitazione.

Detrazione prima casa e figli. Detrazioni sono previste per la prima casa e per i figli. La detrazione per la prima casa si applica in misura fissa di €200 a prescindere dalle caratteristiche dell'abitazione, l'ulteriore detrazione per i figli è variabile in misura di €50 a figlio di età fino a 26 anni, con l’unico vincolo che risieda e dimori abitualmente nello stesso immobile, anche se non fiscalmente a carico. Le detrazioni si applicano in proporzione ai dodicesimi dell'anno per i quali le condizioni richieste permangono valide, in caso di neo natalità nell’anno, si considera l’intero mese se la nascita è avvenuta da almeno 15 giorni, in caso di compimento dei 26 anni, la detrazione del mese si applica solo se il compleanno è avvenuto oltre il quindicesimo giorno del mese stesso. L'ulteriore detrazione per i figli è applicabile fino ad un massimo di €400, che sommati alla detrazione per la prima casa, portano ad un massimale di detraibilità di €600

Detrazioni in caso di più proprietari. La detrazione per prima casa di €200, va divisa in parti uguali tra i proprietari, a prescindere dalla quota % di proprietà posseduta.

Detrazione tra coniugi separati. In caso di separazione, è considerato titolare di diritto di abitazione e quindi soggetto al pagamento dell’IMU, l’ex coniuge affidatario della casa coniugale, e tale condizione resta valida anche se la proprietà dell'immobile è dell'ex coniuge che non utilizza la casa.

Riduzione del tributo. Fabbricati di interesse storico o artistico, o fabbricati dichiarati inagibili o inabitabili, e pertanto non utilizzati, godono della riduzione del 50% dell'aliquota, limitatamente al periodo dell'anno in cui resta valida la consizione suesposta.

Come pagare: L’IMU si può pagare in 2 rate pari cadauna ad ½ del totale, con versamento della prima entro il 18 giugno, e della seconda entro il 17 dicembre. Per la sola prima casa, l’IMU si può pagare in 3 rate pari cadauna ad 1/3 del totale, con versamenti della prima rata entro il 18 giugno, della seconda rata entro il 17 settembre, e della terza rata entro il 17 dicembre (sono tutte date posticipate al lunedì successivo poiché la scadenza del 16 di giugno cade di sabato, e quelle del 16 di settembre e di dicembre cadono di domenica).

Si può saldare l’intero ammontare dell’IMU anche in un’unica rata, in tal caso però, l’eventuale revisione dell'aliquota che il comune dovesse apportare (in più o in meno) entro fine anno, richiederebbe un versamento integrativo, da pagare entro il 17 dicembre, pari alla differenza rispetto a quanto già versato (in caso di aumento dell'aliquota base), o la necessità di recuperare l'eccedenza della quota versata (in caso di riduzione dell'aliquota base).

Come versare: L'importo delle rate IMU di giugno e settembre si dovrà versare con il modello F24 bancario, a dicembre si potrà saldare anche con il bollettino postale.

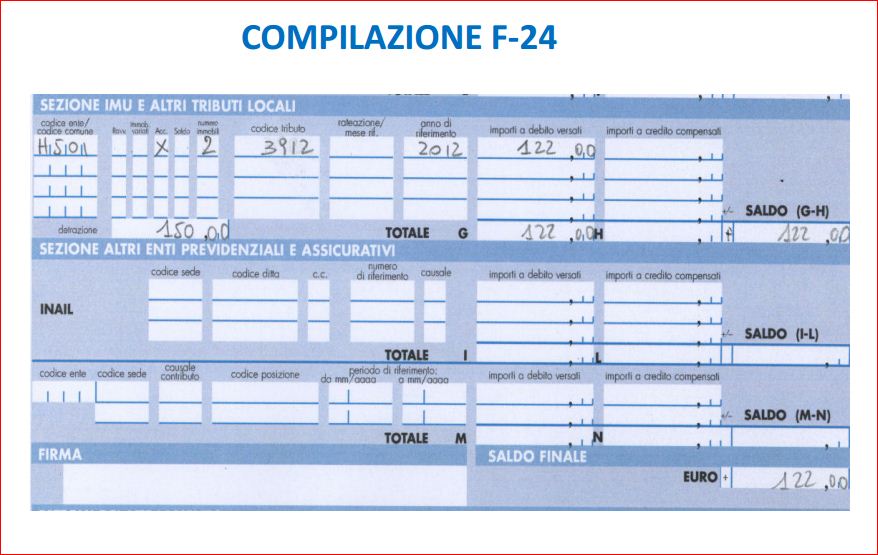

Come ripartire il tributo. Per la prima casa va indicata un'unica destinazione, pertanto nel modello F24 basta indicare il solo

codice ente o Comune (es. H501), il n. di rata (1, 2, o 3), il codice tributo 3912, e la quota esente.

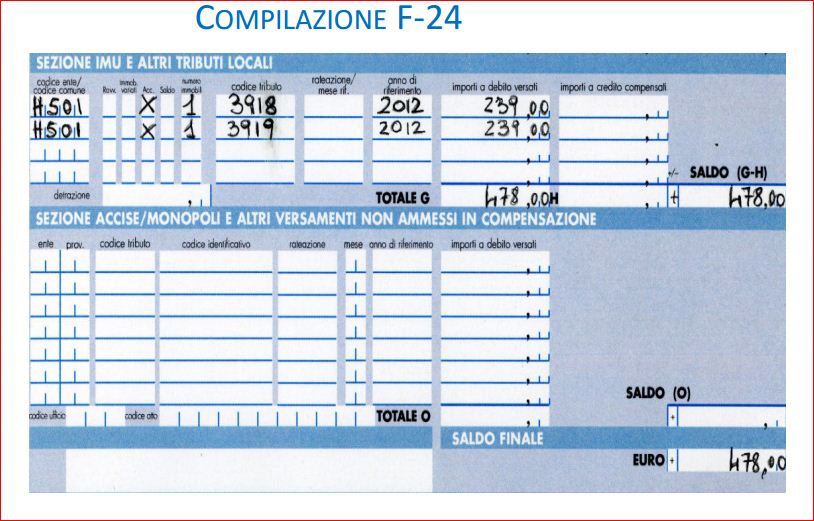

Per immobili diversi dalla prima casa e/o terreni viceversa, l'IMU va ripartita al 50% tra Stato e Comune, e nel modello F24 vanno indicate separatamente le due quote. In pratica su una riga va indicata la metà destinata al Comune, specificando il codice ente o Comune (es. H501), il n. di rata (1 o 2), e il codice tributo 3918, su un’altra riga va indicata l’altra metà destinata allo Stato, specificando il codice ente o Comune (es. H501), il n. di rata (1 o 2), e il codice tributo 3919.

Arrotondamenti. I versamenti vanno effettuati in multipli di Euro, gli eventuali decimali vanno arrotondati con la “regola” dei 50 centesimi in su dove, ad esempio, €50,49 diventano €50, mentre €50,50 diventano €51.

Vale infine la regola generale per cui se il versamento risultante è minore di € 12, l’imposta non è dovuta.

Compensazione dei crediti. Il contribuente può scegliere di utilizzare l’eventuale credito derivante dal modello 730 per pagare l’IMU compensando l’importo dovuto nel modello F24

Sanzioni per chi sbaglia: Nessuna multa per chi sbaglia le prime rate, piccoli errori di calcolo verranno "perdonati". Attenzione tuttavia, poichè il "perdono" vale solo per errori determinati da obiettive condizioni di incertezza sull'applicazione della norma tributaria, ed a patto che l’errore venga infine corretto con il saldo di dicembre. Ove viceversa l’eventuale errore non venisse corretto nel saldo di dicembre, scatterebbero le sanzioni di legge.

M.Rossi